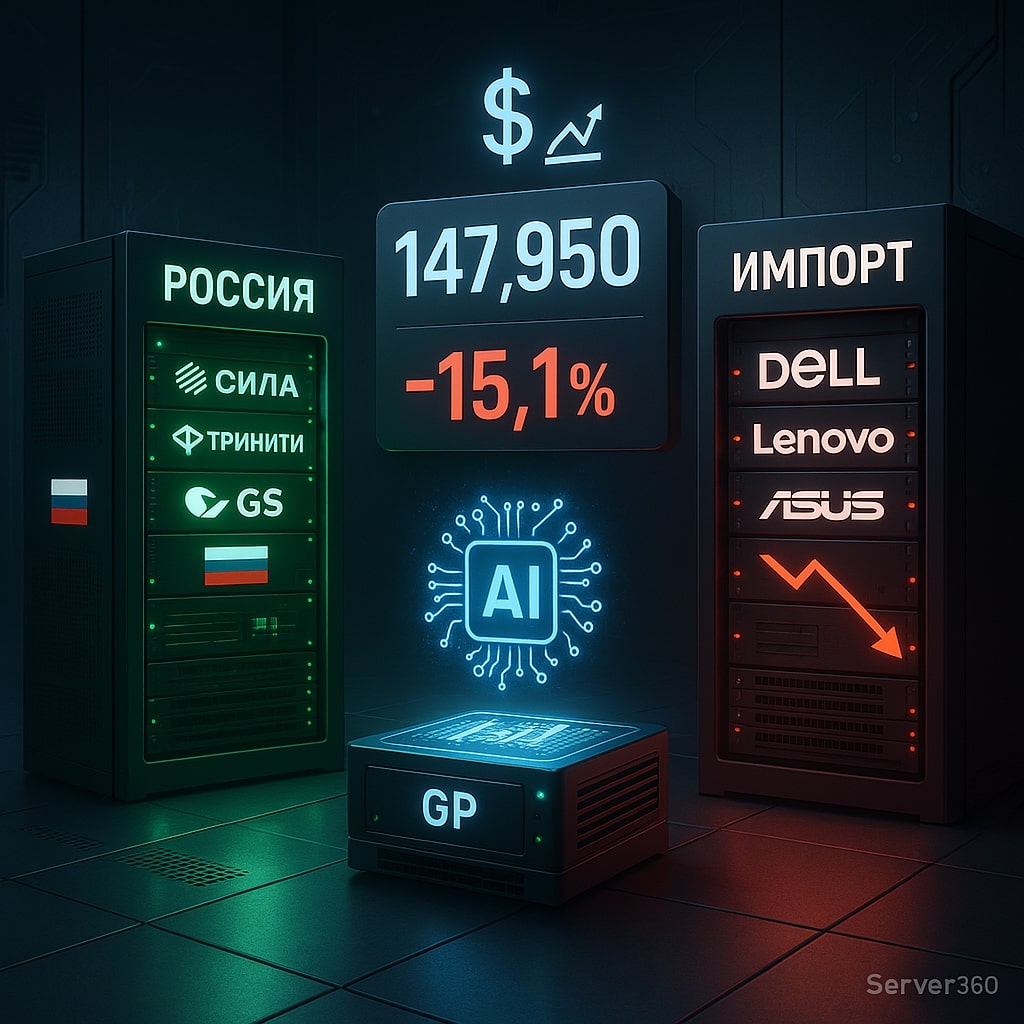

В 2024 году объём поставок серверного оборудования в Россию составил 147,95 тысяч единиц — это на 15,1% меньше, чем в 2023 году (174,26 тыс. штук). Такие данные представила Ассоциация разработчиков и производителей электроники (АРПЭ) 14 мая 2025 года. Исследование проводилось при поддержке ведущих отечественных технологических компаний: «Гравитон», «Сила», «Тринити», Fplus, Bitblaze и GS Group. Несмотря на сокращение в натуральном выражении, рынок показал рост в денежном эквиваленте — до $1,78 млрд, что на 1,4% больше, чем годом ранее.

Парадокс рынка: меньше серверов, но больше денег

Снижение объёмов поставок на фоне роста выручки — не противоречие, а закономерный результат глубоких технологических и экономических трансформаций. Российские компании и государственные структуры всё чаще делают ставку не на количество, а на качество и производительность серверного оборудования.

Ключевые факторы, повлиявшие на этот парадокс:

- Рост доли серверов нового поколения — внедрение процессоров с увеличенным количеством ядер, поддержкой ПО для искусственного интеллекта и повышенной энергоэффективностью.

- Увеличение доли серверов с GPU-ускорителями — спрос на высокопроизводительные вычисления (HPC) и инфраструктуру для ИИ привёл к росту закупок дорогостоящих систем, таких как готовые серверные решения с ускорителями.

- Рост средней стоимости из-за логистики и курсовых колебаний — в условиях санкций и перестройки цепочек поставок себестоимость серверов выросла, что отразилось на конечной цене.

- Переход на локализованное производство — сборка на территории РФ, пусть и по зарубежной конструкторской документации, требует дополнительных затрат.

Импортозамещение: достигнут ли предел?

Доля российских производителей в 2024 году достигла 43% — рост на 1,7 п.п. по сравнению с 2023 годом. Однако аналитики отмечают замедление темпов роста и приближение к технологическому и экономическому потолку.

Ведущий аналитик АРПЭ Василий Агапов комментирует: «Уход крупных иностранных игроков в 2022–2023 годах стал мощным катализатором для отечественных компаний. Десятки фирм начали выпускать серверы под своими брендами, вкладывались в локализацию и разработку. Но к 2024 году потенциал импортозамещения был в значительной степени реализован. Российские производители почувствовали перелом тренда».

Исполнительный директор АРПЭ Иван Покровский поясняет: «Поскольку в регулировании государственных закупок нет требований к отечественной разработке, локализация осуществляется через приобретение конструкторской документации у иностранных ODM-компаний, сборку на территории РФ и включение продукции в Реестр российской промышленной продукции».

Технологически это означает монтаж компонентов, сборку корпусов, тестирование. Однако использование российских комплектующих ограничено — они не влияют на схемотехнику плат. Это делает такие решения локализованными, но не полностью независимыми.

Кто лидирует на рынке: динамика иностранных брендов

Несмотря на санкционное давление, иностранные бренды продолжают активно присутствовать на российском рынке. По оценкам АРПЭ, в 2024 году объём продаж иностранных серверов сократился на 17% и составил около 84,3 тыс. штук. Однако их доля остаётся значительной — почти 57%.

Лидеры рынка в количественном выражении:

| Бренд | Доля рынка, % | Динамика, YoY |

|---|---|---|

| Dell | 16,2% | -16,1% |

| xFusion | 14,4% | -10,1% |

| Lenovo | 11,2% | -13% |

| Asus | 5,3% | +55% |

| HPE | ? | -58% |

Asus стал одним из главных бенефициаров — рост продаж на 55% объясняется, в том числе, падением доли HPE. Аналитики связывают это с изменением логистических маршрутов и усилением присутствия китайских партнёров в поставках.

Важно понимать, что иностранные серверы, особенно поставляемые из Китая, обходятся российским покупателям до на 30% дешевле, чем аналогичные отечественные решения. Это делает их привлекательными для компаний, не ограниченных требованиями по закупке российской техники.

Ценовая конкуренция и барьеры локализации

Российские производители сталкиваются с серьёзным вызовом: их продукция дороже, чем импортная, даже при сопоставимых характеристиках. Причины — высокие издержки на логистику, сборку, сертификацию и поддержку.

На регулируемых рынках (госзакупки, КИИ) отечественные серверы имеют преимущество. Но на открытых рынках — в бизнесе, ИТ-инфраструктуре частных компаний — доминирует цена и доступность. Здесь иностранные бренды, работающие через авторизованные каналы, имеют явное преимущество.

Как отмечают эксперты, российские компании всё чаще выбирают схему организации авторизованных поставок и технической поддержки иностранных серверов. Это позволяет преодолеть барьеры параллельного импорта, обеспечить гарантийное обслуживание и снизить риски простоев.

Спрос на компоненты: процессоры, память, диски

Сокращение общего объёма поставок серверов напрямую повлияло на спрос на компоненты. Однако структура спроса меняется.

Процессоры — растёт спрос на решения с высокой плотностью вычислений. Компании активно используют серверные процессоры нового поколения, включая модели с поддержкой виртуализации и ИИ. Отечественные разработки пока занимают нишевое положение, но их применение растёт в сегменте КИИ.

Оперативная память — увеличивается средний объём ОЗУ на сервер. От 64 ГБ в типичных конфигурациях 2022 года — до 128–256 ГБ в 2024-м. Это связано с нагрузками от виртуальных машин, баз данных и аналитических платформ. Серверная память DDR4 и DDR5 остаётся востребованной, особенно с ECC-коррекцией ошибок.

Жёсткие диски и SSD — переход на NVMe-накопители продолжается. Хотя SATA-диски ещё используются в системах хранения данных, NVMe обеспечивает в 5–10 раз более высокую производительность. Внутренние SSD и диски становятся стандартом для критически важных приложений.

Технологические тренды: ИИ, HPC и виртуализация

Одним из главных драйверов роста в денежном выражении стал спрос на серверы для искусственного интеллекта и высокопроизводительных вычислений. Эти системы требуют:

- Мощных CPU с высокой TDP и поддержкой AVX-512.

- Нескольких GPU-ускорителей (NVIDIA A100, H100 и аналоги).

- Огромного объёма оперативной памяти (до 2 ТБ и более).

- Высокоскоростных интерфейсов (PCIe 5.0, InfiniBand).

Такие серверы стоят десятки тысяч долларов, что существенно «тянет» вверх среднюю цену на рынке. При этом их доля в натуральном выражении пока невелика — не более 5–7% от общего объёма. Но именно они формируют основной прирост выручки.

Виртуализация и контейнеризация также требуют современных серверов с высокой плотностью виртуальных машин. Это поддерживает спрос на двухпроцессорные и четырёхпроцессорные системы, даже при общем сокращении поставок.

Стратегия заказчиков: продление жизненного цикла и отложенная замена

Многие российские компании в 2024 году перешли к стратегии минимизации затрат. Вместо масштабных закупок новых серверов они:

- Модернизировали существующее оборудование (замена дисков, ОЗУ, блоков питания).

- Вводили в эксплуатацию серверы, приобретённые ранее и хранившиеся в резерве.

- Оптимизировали IT-инфраструктуру (консолидация, виртуализация).

Эта стратегия позволила сократить CAPEX, но создала риски: устаревшее оборудование менее надёжно, сложнее в обслуживании и не поддерживает современные технологии.

По прогнозу АРПЭ, в 2025 году на рынке ожидается стагнация. Значительный рост спроса может возобновиться только тогда, когда текущее оборудование достигнет предела эксплуатации и потребует замены.

Как выбрать сервер в 2025 году: практическое руководство

Как выбрать сервер в 2025 году: пошаговое руководство

- Определите тип нагрузки: виртуализация, базы данных, ИИ, файловое хранилище или веб-серверы.

- Выберите архитектуру: одно- или двухпроцессорная система, необходимость GPU-ускорителей.

- Подберите процессор: обратите внимание на количество ядер, частоту, TDP и поддержку инструкций (AVX, SSE).

- Определите объём оперативной памяти: минимум 64 ГБ для виртуализации, 256 ГБ и более — для ИИ и аналитики.

- Выберите тип и объём дисков: NVMe SSD для ОС и приложений, SATA HDD или SSD — для архивов.

- Учтите возможности расширения: количество слотов PCIe, отсеков для дисков, модулей памяти.

- Оцените варианты: серверные платформы от ведущих производителей, готовые решения под конкретные задачи или сборка под заказ.

- Проверьте наличие гарантии, технической поддержки и возможности сервисного обслуживания.

Часто задаваемые вопросы о рынке серверов в России

Почему рынок серверов сократился, если спрос на ИИ растёт?

Сокращение идёт в натуральном выражении — меньше поставляется серверов общего назначения. При этом растёт доля дорогих серверов для ИИ и HPC, что компенсирует падение в деньгах. Также компании активно продлевают срок службы старого оборудования.

Почему российские серверы дороже иностранных?

Высокие издержки на логистику, сборку, сертификацию, поддержку и ограниченный масштаб производства делают отечественные серверы дороже. Иностранные бренды, особенно поставляемые из Китая, имеют более низкую себестоимость.

Когда ожидается рост рынка?

По прогнозам АРПЭ, в 2025 году ожидается стагнация. Значительный рост возможен только после 2026 года, когда массово начнётся замена устаревшего оборудования, приобретённого до 2022 года.

Какие серверы лучше: отечественные или иностранные?

Выбор зависит от задач. Для госзакупок и КИИ — отечественные серверы с локализацией. Для бизнеса, где важна цена и производительность, — иностранные бренды через авторизованные каналы. В обоих случаях ключевое значение имеет поддержка и надёжность поставок.

Где купить серверы с гарантией и поддержкой в России?

Надёжные поставки и техническую поддержку обеспечивают авторизованные дистрибьюторы и производители. Например, компания Server360 предлагает как готовые решения, так и индивидуальную сборку серверов с гарантией и сервисом.

Перспективы рынка: что будет после 2025 года?

Аналитики сходятся во мнении: краткосрочная перспектива — стагнация. Но среднесрочные и долгосрочные тренды указывают на возобновление роста.

Факторы, которые могут стимулировать спрос:

- Массовая замена устаревшего оборудования — серверы, приобретённые до 2022 года, выйдут из строя к 2026–2027 годам.

- Развитие ИИ и цифровой трансформации — все больше компаний внедряют ИИ в процессы, что требует новых вычислительных мощностей.

- Усиление требований к КИИ — регулирование будет стимулировать закупки отечественных решений.

- Развитие локальных разработок — если российские производители выйдут на уровень собственной схемотехники и компонентов, это повысит конкурентоспособность.

Ключевая задача для отечественной индустрии — перейти от локализации к настоящей разработке. Только так можно будет снизить стоимость, повысить производительность и выйти на международные рынки.